2022年12月28日,石家庄尚太科技股份有限公司(以下简称“尚太科技”)在深圳证券交易所主板上市发行。尚太科技公开发行新股6494.37万股,募资金额20.63亿元,募资金额在2022年河北省新增上市企业中位列第一。

图源:尚太科技

专注锂电负极材料领域 宁德时代是其第一大客户

尚太科技成立于2008年,注册资本约1.94亿元,注册地为石家庄无极县,是国家高新技术企业、河北省单项冠军企业。尚太科技主要从事锂离子电池人造石墨负极材料一体化研发、生产与销售。2017年,尚太科技由负极材料石墨化加工服务转型为集负极材料自主研发、一体化生产加工、销售于一体的高新技术企业,并成立全资子公司山西尚太锂电科技有限公司;2019年至2022年,尚太科技先后在山西昔阳完成3万吨、5万吨、12万吨产线建设;2022年,尚太科技在石家庄无极完成北苏总部建设;2023年尚太科技将进行30万吨产线建设。近几年,尚太科技产能和资产规模逐年翻番,市场份额和营收规模连年高速增长,产销规模位居行业前列,是行业内发展较快的企业之一。目前公司已成为业内少有的、规模领先的以自建石墨化产能为核心的能够涵盖粉碎、造粒、石墨化、炭化、成品加工等全工序全部自主完成、实现一体化生产的锂离子电池负极材料生产企业。

尚太科技目前已进入宁德时代、国轩高科、蜂巢能源、瑞浦兰钧、宁德新能源、欣旺达、雄韬股份、万向一二三、远景动力、中兴派能等锂离子电池厂商供应链。2019年,尚太科技获宁德时代“年度优秀供应商”称号。2021年,公司获宁德时代颁发的“供应优秀奖”,国轩高科“年度钻石供应商”称号。宁德时代是尚太科技的第一大客户。

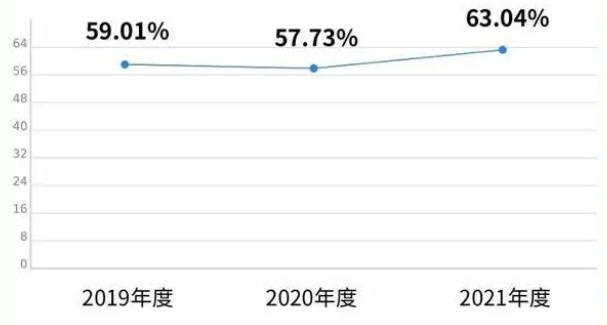

尚太科技对宁德时代的销售占比情况

据了解,尚太科技国内市场份额已由2019的4.23%跃升至2021年的9.00%,实现翻倍。2022年上半年其市场份额进一步扩大至9.28%,并由国内负极材料厂商排行榜前十强挺进前五强,成为负极材料领域冉冉升起的“新秀”。

据披露,2019年-2021年,尚太科技营业收入分别5.47亿元,6.82亿元,23.36亿元,2021年营业收入同比增长242.57%;归母净利润0.88亿元,1.53亿元,5.44亿元,2021年归母净利润同比增长256.25%。截至2022年三季度,尚太科技营业收入35.36亿元,同比增长148.94%,归母净利润10.46亿元,同比增长209.32%。

打造人造石墨负极材料一体化生产基地,布局全工序建立成本优势

石墨化成本在人造石墨负极材料加工成本中占比超过45%,是负极材料加工的核心工序及成本控制的突破点。尚太科技曾长期从事人造石墨负极材料石墨化工序的受托加工服务,并在2008年至2016年间,先后建设了四个石墨化车间,形成具备规模生产的能力;同时,其自主设计的多项核心工艺能够有效提高生产效率。2017年起,尚太科技开始向前后端工序延伸,转型为负极材料一体化生产厂商;作为在石墨化工艺领域具有丰厚生产工艺及经验的企业,尚太科技不同于其他同业公司、能够完成负极材料生产全工序自行生产,减少委外加工服务,从而在转型后较早地形成良好的成本优势。2019年至2022Q3报告期间,尚太科技分别实现销售毛利率38.09%、36.47%、37.20%、43.13%,盈利能力领先于同业公司。

尚太科技与同行业公司指标对比

(资料来源:Wind,华金证券)

尚太科技主攻人造石墨负极材料,终端主要应用于动力电池和储能电池。尚太科技将传统碳素行业焙烧工艺与人造石墨负极材料粉体石墨化工艺、锂电池化学工艺进行深度融合,利用石墨化为核心的一体化生产模式,甄选优质原材料、发挥石墨化工序能耗低、比表面积控制、颗粒匹配、多样性炭包覆等技术,开发适应客户不同应用场景需求的高性价比产品。产品包括ST-1、ST-14、ST-12等多个型号,在比容量首次效率、压实密度等方面有较优的表现。

在2017年后短短几年间,尚太科技在产能、收入与利润规模方面均为业内发展较快的新兴负极材料企业,是名副其实的黑马。目前,尚太科技已经集一体化成本优势、较强的工艺水平以及稳定的锂电池客户资源等于一身,加之其后续优质产能的有序释放,公司的未来发展值得期待。

参考来源:尚太科技网站、华金证券、香港财华社等

注:图片非商业用途,存在侵权告知删除!

本文地址:http://libattery.net/news/details784.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: