近期,新能源汽车产业被提醒谨慎金属资源短缺,其中“铜荒”尤甚。

2月28日,有媒体报道称,欧洲汽车生产商Stellantis正在收购矿业企业家Rob McEwen经营的一家公司,这可能使该汽车制造商获得阿根廷一个巨大的铜矿。

彼时有分析表示,当下,企业对制造电动汽车所用的各种金属的竞争正在升温。Stellantis对该铜矿的投资略高于1.5亿美元,并不算大。但这再次提醒人们,汽车公司是多么渴望锁定未来制造电动汽车所需材料的供应。

高需求,且不可替代

上述分析绝非危言耸听,要知道,电动汽车消耗的铜是传统内燃机的三到四倍。

具体来看,有数据显示,目前混合动力电池铜耗为60kg/辆,纯电动汽车至少83kg/辆(电动客车铜耗为224-369kg/辆,纯电动新能源汽车暂按100kg/辆计算)。

这些铜都在新能源汽车的哪些部分发挥作用?

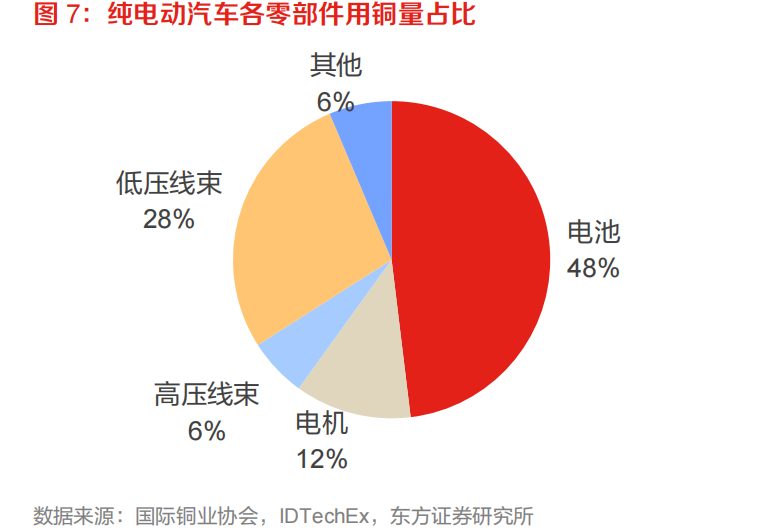

在新能源汽车领域,铜主要用于电池、线束、电机和充电桩等部位。

图源:东方证券

首先看电池。作为动力锂电池不可或缺的原材料,锂电铜箔是电动汽车中用铜最多的部位。铜箔是锂离子电池负极的关键材料,对电池的能量密度和其他性能具有重要影响,约占锂离子电池成本5%-8%。而铜作为锂电铜箔最主要的原材料,占产品成本的79%,铜价居于高位将直接导致铜箔价格提升。

此外,2016年以来,供应吃紧也导致锂电铜箔价格一路上涨。据悉,锂电铜箔加工费已由3.2万元/吨升至3.8万元/吨元,付款方式也已由“1-3个月账期”转变为“现金,甚至预付款”。甚至行业内有分析断言:“锂电铜箔很有可能重演2015年碳酸锂、六氟磷酸锂供需失衡、价格疯涨的一幕。”

其次是线束。根据东方证券研报,电动汽车的单车低压线束用铜量比燃油汽车多5公斤,达23公斤。且随着电动汽车网联化、智能化程度加深,汽车提供越来越多诸如ADAS、信息娱乐系统等功能,将要求排布更多更复杂的低压线束系统。此外,电动汽车高压线束要求高电导率,预计未来电动汽车高压系统将采用先进的铜合金材。预计至2025年,我国电动汽车的线束用铜材的合计市场规模将达188亿元,年均复合增速30%。

再次是电机。驱动电机是电动汽车的动力来源,其中的电磁线圈由铜杆加工制成。据国际铜业协会和IDTechEx统计数据,每辆纯电动汽车和插电混动车的电机平均功率分别为139kW和100kW,永磁同步电机的用铜量为0.09kg/kW,则每辆纯电动汽车和插电混动车的用铜量分别为12.3 kg和8.9kg。

最后是充电桩。目前来看,高压快充是解决当前电动汽车续航问题的最优选择。2022年,国内多家车企陆续着手跟进800V高压快充,比如小鹏汽车、广汽埃安、比亚迪e平台、吉利极氪、理想汽车、北汽极狐等。据悉,每台交流充电桩用铜2-8公斤,直流充电桩用铜60公斤。根据东方证券预测,2025年,我国电动汽车的充电桩用铜材的市场规模将达31亿元,年均复合增速 36%。

图源:极氪官网

根据国际铜研究组织数据,新能源汽车单位用铜量为83千克/辆;预计2026年全球新能源汽车销量将达到2250万辆,对应耗铜量约为186.8万吨;预计新能源汽车充电桩耗铜量约为11.5万吨,两者合计为198.3万吨,年均复合增长率30%。

具体到2023年,根据中汽协预测,今年传统汽车总销量为2760万辆,同比增长3%,假设传统汽车产量与销量保持相同增速,那么今年传统汽车用铜增量预期在1.9万吨。今年新能源汽车总销量将达到900万辆,同比增加38%。假设新能源汽车产量与销量保持相同增速,预计2023年国内新能源汽车行业新增用铜量大约为22.2万吨。

且值得注意的是,不同于动力电池中的其他金属材料,电动汽车中的铜是没有替代品的。然而,在如此高且必然的需求下,届时不会有那么多的新建或扩产矿山来满足这些电动汽车生产对铜的需求呢?这促使新能源汽车全产业链都不得不正视铜价和铜矿资源的开采情况。

2023年,铜储备或将耗尽?

据Ming.com报道,2022年四季度,铜价已自2022年3季度末的3.25美元/每磅,一路上涨至4.35美元/每磅,涨幅超过25%,2023年初以来虽有所回落,但依然交易于每磅4美元之上。高盛2023年预估,2024年铜价预计涨至12000美元/吨。

MLIV Pulse近期发布的调查也显示,散户投资者(45%)和专业投资者(36%)均预计今年铜将超过黄金、玉米和原油,成为表现最好的大宗商品。

有分析指出,电动汽车市场的放量为铜启动上涨行情提供了重要刺激。矿业和大宗商品巨头嘉能可认为,在国际能源署(IEA)的净零排放政策路径下,2022年至2030年期间,全球铜短缺将超过5000万吨。

具体到2023年,Xanadu仙乐都矿业公司董事局执行主席兼董事总经理Colin Moorhead曾表示:“全球能源转型背景下,铜矿企业有望与锂矿一样,迎来超级周期。”他也指出,2023年,可能会是铜储备耗尽的年份。

然而,在铜储备即将耗尽的临界点,我国的铜矿资源并不丰富,仅约占全球总量3%,而且资源禀赋条件较差。

相关数据显示,2021年,我国铜精矿产量185.5万吨,仅能满足精炼产量需求的17.7%。这导致2021年,我国净进口铜矿砂及其精矿2342.8万吨,较上年增长7.4%,进口铜废碎料169.3万吨,较上年增长79.6%,整体铜矿对外依存度高达82%。

近年来,我国相关矿企正在积极拓展海内外铜矿版图。

图为紫金矿业全球铜矿分布图,图源:紫金矿业官网

2022年4月,紫金矿业和铜金矿上市公司Xanadu Mines Ltd达成投资合作计划,拟共同推动位于蒙古南戈壁由Xanadu仙乐都矿业拥有的巨型铜金矿藏——哈马戈泰项目(Kharmagtai)的开发。相关券商研报表明,哈马戈泰是全球目前已知的大型未开发铜金资源项目之一,据最新预估,矿石总量达11亿吨,含有约300万吨铜和800万盎司黄金。

同年6月,紫金矿业发布公告称,拟通过全资子公司西藏紫金以现金方式出资38.83亿元收购巨龙铜业50.1%股权。据悉,巨龙铜业合计拥有铜金属量为795.76万吨。年报表明,截至2019年底,紫金矿业铜资源储量约 5725.42万吨,约为国内总量的50.03%。而同期全国铜储量为11443.49万吨。

这意味着,此番收购巨龙铜业,紫金矿业控制的铜资源储量将上升至6521.18万吨,占国内总量的比例达到56.99%,巨头地位进一步凸显。

但近年来,我国矿企海外投资回报率较差。比如五矿集团海外铜矿中拥有一座超级大型铜矿Las Bambas,规模及成本优势明显,但收购成本很高,带来较大的债务压力和财务费用支出。未来随着产量提升、铜价回暖,盈利能力大概率获得增强。但该集团其余铜矿规模一般,基本处于盈亏平衡边缘。

图源:五矿集团官网

此外,车企也正在涉足铜材料领域。2022年9月,通用汽车官网信息显示,该公司将向其位于印第安纳州马里恩的金属冲压工厂投资4.91亿美元,为该工厂未来生产用于钢和铝冲压零部件做准备,这些汽车零部件将用于生产汽车,包括在多个通用汽车装配厂生产的电动汽车。

无独有偶,近期,福特和力拓最近签署了开发和生产低碳足迹铜的谅解备忘录。业内预期,铜短缺状况可能会导致企业采取进一步的直接采购战略。

铜会“重蹈”锂的“覆辙”吗?

眼下,铜资源稍现趋紧端倪,难免联想到此前让新能源车企饱受高价困扰的碳酸锂。铜能否成为新能源车企的新“焦虑”?

首先从资源上看,和锂资源一样,我国铜资源同样不占优势,大部分铜矿分布在海外。另外,这些矿多数都位于智利和秘鲁这两个政治和社会环境都日益动荡的南美洲国家。比如秘鲁最近就爆发了反政府抗议,诸如Las Bambas、Antapaccay以及Cerro Verde等大型矿的生产都出现了问题。秘鲁是全球第二大铜生产国,铜产量占全球的近10%。

图源:紫金矿业官网

此外,当国内资源受限,大多以来海外,铜资源的定价权也具备顺势旁落的极大可能。

再从铜资源的使用范围来看。与锂不同的是,铜的需求方更多。对于电动汽车而言,铜不仅限于新能源动力电池,其遍布大多汽车零部件。此外,铜的应用甚至不仅限于新能源汽车产业,而是整个全球脱碳计划中的重要一环,比如光伏、风电和储能。

根据相关测算,全球2025年光伏装机耗铜量将达到132万吨,较2020年全球光伏耗铜量的52万吨上升154%;2025年全球年度风电新增装机耗铜量将达到56.1万吨;2025年全球电化学新增储能耗铜量将达到18.09万吨。

更加值得注意的是,从全球范围来看,铜原材料的短缺并非资源不够,而是开采的时间供不上需求。据悉,从发现铜矿藏到投产的周期已拉长到10年以上,对于大型项目来说,20年也不鲜见。

但眼下,铜供应短缺的焦虑尚未传导至新能源车企,短时间内不会出现如锂矿般火热的争夺“盛况”,铜矿产的布局尚且只在各矿企之间上演。这主要是由于,铜价尚在下游承受范围内。

以铜箔为例。根据东方证券研报,由于铜箔成本在电池总成本中占比小,下游厂商对其加工费的提涨将具备较高的容忍度。

据其测算,锂电铜箔成本占锂电池总成本的5%-8%,8μm铜箔加工费每上涨5000元仅导致单个电池总成本上涨208元,占总成本比重为0.32%;4.5μm铜箔加工费每上涨5000元仅导致单个电池总成本上涨120元,占总成本比重为0.25%。因此,铜箔加工费上升对电池总成本提升影响程度小,下游电池厂商对锂电铜箔涨价具备一定容忍度。

然而,新能源汽车产业的金属资源焦虑绝不仅限于锂和铜。据国际能源署(IEA)报告统计,电动汽车平均所需的矿物质如下:铜:53.2公斤/辆,锂:8.9公斤/辆,镍:39.9公斤/辆,锰:24.5公斤/辆,钴:13.3公斤/辆,石墨:66.3公斤/辆,稀土:0.5公斤/辆,其他:0.3公斤/辆。而作为对比,传统燃油车仅需铜:22.3公斤/辆;锰11.2公斤/辆,其他:0.3公斤/辆。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://libattery.net/news/details958.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: