一、锂资源自主可控迫在眉睫,盐湖提锂亟待提速

(一)加拿大拿矿受阻+锂业“欧佩克”预期,锂资源卡脖子信号释放

三家中企被要求剥离在加拿大锂矿的投资,锂资源安全问题重要程度显著提升。加 拿大政府官网于10月28日发布声明,明确《加拿大投资法》(ICA)适用于外国国有 企业对加拿大实体及关键矿产领域的投资。11月2日加拿大政府官网“创新、科学和 经济发展部” 根据ICA相关条例并以“国家安全”为由,命令剥离外国公司对加拿 大关键矿产公司的投资。11月3日该通知涉及的三家A股上市公司(藏格矿业、盛新 锂能、中矿资源)均收到加拿大国家安全审查结果告知函,被告知须在90日内放弃 相关矿产投资。

(二)锂价持续上涨,我国锂资源自供能力亟待加强

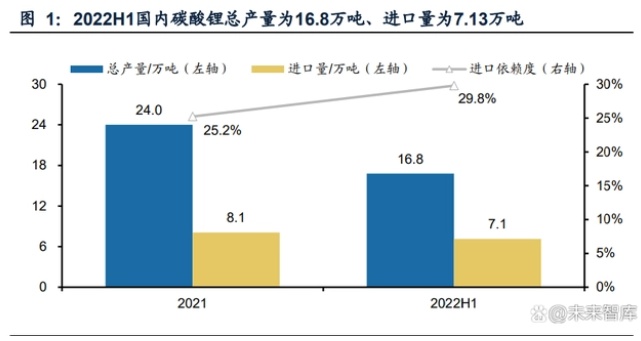

新能源产业推动锂需求呈非线性高增,而产能释放受限,供需错配明显。(1)需求 侧:根据USGS数据,全球锂需求量已从2015年的3.1万吨金属量提升至2021年的9.3 万吨金属量,新能源汽车、储能产业的快速发展推动了锂需求快速增长。(2)供给 侧:全球ESG要求不断提高、疫情、开发技术受限等因素影响,锂资源开发进度难以匹配下游需求增长速度,当前锂的供需结构仍呈错配状态。 我国锂资源自供能力仍有不足,2022H1进口量大增近70%。根据工业和信息化部统计数据,2021年我国碳酸锂总产量、进口量分别为24.0万吨、8.1万吨,2022H1国 内碳酸锂总产量为16.8万吨(同比+42%)、进口量为7.1万吨(同比+67%)。若用 进口量/(总产量+进口量)简单衡量锂资源的进口依赖度,该比例已从2021年的25.2% 提升至2022H1的29.8%,我国锂资源自供能力仍有不足。

国家层面明确表态加快锂矿开发,相关产业投资有望加快。针对锂价居高不下、供 需关系错配的现状,今年以来工信部多次表态“适度加快国内锂、镍等资源的开发 力度”。2022年9月工信部召开锂资源产业发展座谈会,表示“将引导合理开发国内 资源,引导企业有序开发国内铁、铜、锂等紧缺资源和石墨等优势资源,强化国内资 源压舱石作用和基础保障能力”,并从“多开发、稳进口、减量化、促回收”等方面 提出一揽子措施,使我国尽快形成自主供给能力。

(三)我国探明锂资量近 90%为盐湖,将成为我国锂资源供应主体

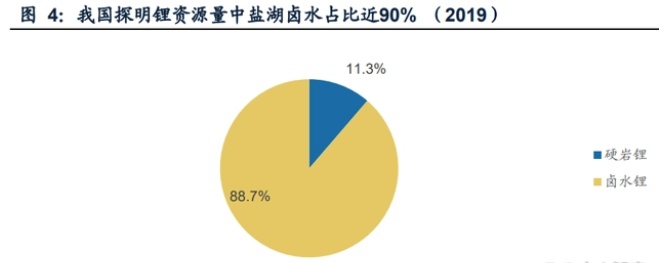

我国探明锂资源量近90%以卤水形式存在,盐湖锂储量丰富。根据USGS数据,2020 年全球锂资源可分为盐湖资源、矿石资源两大类,其中盐湖卤水占比近60%。从地 域分部来看,南美锂三角探明锂资源占比达56%,中国排名第六位,占比约6%。根 据自然资源部《2019年中国矿产资源报告》,中国已查明锂矿氧化物资源储量已增加至2019年的1757.50万吨;且我国探明锂资源量中盐湖占比接近90%,主要分布在 青海、西藏等地。

与矿石资源相比,盐湖资源规模大、提锂成本低。根据2020年10月张亮等发表的《全 球提锂技术进展》,与矿石资源相比,盐湖卤水提锂具备以下优势:(1)资源规模 总量占据优势;(2)生产成本约为矿石提锂的1/3;(3)勘探周期短。

二、盐湖开发进度受制约,“吸附+膜”法为破局良方

(一)品位低、投资高等因素制约我国盐湖开发,实际开采率低

根据2021年12月韩佳欢等发表的《中国锂资源供需现状分析》、2021年9月姜贞贞等发表的《我国锂资源供需现状下西藏盐湖锂产业现状及对策研究》,与南美盐湖 相比,我国盐湖锂资源主要有储量高但品位低、开采利用程度低两大特点:(1)青 海盐湖:镁锂比明显低于南美,锂收率较低,且此前主要采用盐田摊晒等方法前期 投资大、产能释放周期长;(2)西藏盐湖:虽然较好的资源优势,但受制于自然条 件较为苛刻,开采难度较大。上述因素共同导致我国盐湖提锂虽然储量较大但产量 有限,盐湖锂资源利用率严重受限。

(二)“吸附+膜”法耦合工艺兼具高效、成本低、环保三大优势

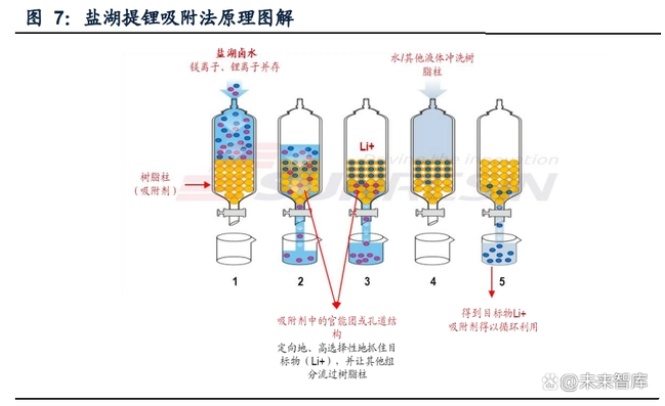

南美富锂盐湖品位高、镁锂比低,因此多采用沉淀法工艺。沉淀法若用于我国品位 较低的盐湖会导致锂收率明显下降。为解决青海盐湖镁锂比高的问题,老卤提锂(即 先通过摊晒卤水、提钾等形成老卤,使锂离子富集后再进行提锂)应运而生,后为解 决庞大的盐田系统投资及晒卤长周期问题,国产企业不断对提锂技术进行多元化创新及升级迭代。我们认为“吸附+膜”法耦合工艺通过吸附剂前端富集锂,让提锂段 前置成为可能,而膜段分离镁锂过程又无需额外试剂,让原卤提锂、环保性等重要 方向得以兼顾。

(三)“吸附+膜”法已获得产业化认可,关注布局材料及工艺包的企业

“吸附+膜”法已获得产业化认可,关注具备材料及工艺包自研自产能力的企业。根 据各公司项目公告不完全统计,近1年披露的“吸附+膜”法项目碳酸锂合计规划产 能已近18万吨/年、氢氧化锂达3万吨/年,吸附提锂为最具前景的方案,吸附剂产能 依然供给紧张。围绕盐湖提锂,提锂材料开发(吸附剂、膜)及工艺包的设计为核心 壁垒,关注具备自研自产能力的企业。

三、吸附段呈现高技术壁垒,膜段国产替代进程加速

“吸附+膜”耦合工艺依赖材料开发及工艺包设计,吸附段呈现高技术壁垒,膜段国 产替代进程加速。(1)吸附段:吸附容量、溶损率等是衡量提锂吸附剂效率的核心 指标,且根据特定卤水类型适配程度又进一步分为铝系、钛系和锰系吸附剂。近年 来国内企业如久吾高科、蓝晓科技、蓝深新材料等公司均成功已主研发适用于盐湖 的吸附剂产品,并已经在产业化、中试等项目上成功应用;(2)膜段:在镁锂分离 的部分,多用到膜的梯度耦合(反渗透、纳滤膜、超滤等,有机膜为主),该工艺段 的技术难点在于膜材料强度、膜通量等,此前海外供应商具备显著优势,而近年来 伴随着国内膜厂商持续的技术升级(如:久吾高科、唯赛勃、三达膜、倍杰特、沃顿 科技等),国产替代正在加速。

(一)吸附剂:定制化程度、技术壁垒高,我国企业率先实现项目积累

吸附材料定制化程度高,吸附容量、溶损率等是衡量提锂吸附剂效率的核心指标。 吸附分离的原理主要为吸附剂与吸附质之间通过分子间引力(物理吸附)或发生化 学作用生成化学键(化学吸附)而产生吸附作用。该工艺应用领域跨度大,不同的下 游及不同的客户均需要定制化研发特种吸附材料,盐湖提锂也是如此。吸附容量(单 位吸附剂吸附物质的最大量,与吸附剂表面积、孔隙大小有关)、循环寿命(吸附剂 的损耗程度,通常用溶损率衡量)等是衡量提锂吸附剂效率的核心指标,盐湖提锂中需开发吸附容量大、溶损率低、选择性强的吸附剂。

铝系吸附剂已成功实现产业化,钛系吸附剂已进行中试,锰系吸附剂尚处实验室阶 段。根据王琪等《高镁锂比盐湖镁锂分离与锂提取技术研究进展》(2021年),当 前吸附剂技术路线主要有三种:(1)铝系吸附剂:广泛应用于氯化物型、硫酸镁亚 型盐湖,吸附速率快,且脱附过程不需要消耗酸,循环稳定性较好,已成功应用于工 业化;(2)钛系吸附剂:适用于氢氧根丰富的碱性盐湖,在锰系的基础上解决了溶 损率的问题,久吾高科首次将钛系吸附剂在碳酸型盐湖,目前处于中试阶段;(3) 锰系吸附剂:适用于氢氧根丰富的碱性盐湖,吸附容量大但溶损率高,废水需要进 行环保处理,目前工业化过程受阻。

我国企业率先实现了盐湖提锂吸附剂的产业化应用积累,具备技术优势。在盐湖提 锂领域,由于中国盐湖品位较低,“吸附+膜”法应用更广(南美盐湖沉淀法居多), 我国企业已进行了多个“吸附+膜”法项目(含中试)积累及技术迭代,如久吾高科 西藏扎布耶100吨/年氢氧化锂中试(西藏矿业)、青海大柴旦盐湖1000吨/年氯化锂中试(金海锂业)等,蓝晓科技的五矿盐湖1000吨/年碳酸锂吸附剂及吸附分离成套 装置、藏格锂业10000吨/年碳酸锂的提锂装置及配套树脂等。从全球对比来看,中 国供应商具备盐湖提锂吸附剂研发及应用的先发优势。

(二)膜市场:纳滤膜、反渗透膜国产化率低,突破核心材料为发展关键

膜分离是最环保的分离技术之一,盐湖中常用到膜梯度耦合,工艺难点在于膜材料 强度、膜通量等。膜分离的本质是物理法,即通过压力、利用膜的孔径大小实现不同 物质的分离,核心是膜材料的选择。由于过程中无需额外试剂,因而膜分离法是最 环保的技术之一。盐湖提锂中镁锂分离的部分常选择孔径更小的有机膜,多用到膜 的梯度耦合(反渗透、纳滤膜、超滤等),该工艺段的技术难点在于膜材料强度、膜 通量等。

纳滤、反渗透膜国产替代已开始,关注具备自研优势的企业。(1)反渗透膜市场: 根据环境工程,2021年全球反渗透膜市场90%以上的份额被美国杜邦、日东电工集团/美国海德能、日本东丽、法国苏伊士等7家公司占有。目前主要国内反渗透膜企业 包括沃顿科技、唯赛勃、三达膜等。(2)纳滤膜市场:根据中国膜工业协会提供的 数据,2019年我国纳滤膜市场销售额为6亿元,目前国内纳滤膜市场主要由国外品牌 占据,国内厂商市场份额占比较小。根据唯赛勃招股说明书,国内从事纳滤膜及相关产品生产的主要企业主要为沃顿科技、唯赛勃、倍杰特、三达膜等。

四、关注掌握核心材料、工艺包设计技术优势的企业

关注具备吸附剂产能、膜工艺包自研优势的企业。重点推荐:久吾高科:掌握多类 盐湖吸附剂核心技术,陶瓷膜(无机膜)、有机膜均有产能布局。近年来陆续达成一 里坪、扎布耶、金海锂业、西藏中鑫多个产业化/中试项目合作。公司年内预期实现 2000吨/年吸附剂产能,且此前与紫金矿业签订战略合作。

(一)久吾高科:陶瓷膜+有机膜全线覆盖,掌握多种吸附剂核心技术

国产陶瓷膜龙头,多领域扩张稳步推进。公司孵化于南京工业大学膜科技实验室, 为陶瓷膜行业龙头。受益于新订单大力开拓,2022H1膜集成技术整体处理方案实现 收入2.31亿元(同比+48.86%)。从订单情况来看,2021年公司新签合同总额超10 亿元,CO制燃料乙醇(累计应用规模超20万吨/年)、工业水处理、盐湖提锂等多元 业务稳步推进。此外,吸附剂材料方面成功研制出铝系、钛系锂吸附剂材料并提出 “吸附+膜”法原卤提锂工艺,预计今年可形成约2000吨/年的工业化产能。

多重因素致业绩承压,资金充沛保障未来成长。2022Q1-3实现营收5.06亿元(同比 +55.26%)、归母净利润1891万元(同比-7.56%),单三季度实现归母净利润1042 万元(同比-9.76%)。疫情影响导致项目工期延长、竞争加剧、新领域示范项目探索等因素影响,公司前三季度业绩略有下滑。截至2022Q3公司货币资金较2021年底 增加146%至2.12亿元,资金充沛保障未来成长。

携手紫金矿业加速盐湖提锂开发,技术与资源的强强联合。2022年5月26日公司公 告与紫金矿业签署《战略合作协议》,将为紫金矿业的锂盐湖资源项目、锂资源深加 工项目、矿山液体处理及金属资源利用、工业水处理项目等提供吸附材料、提锂工 艺、工艺包设计等技术支持,协议有效期五年。2021年10月以来紫金矿业相继收购 阿根廷3Q、西藏拉果错两大高品位盐湖,预期拉果错盐湖将采用“吸附+膜”工艺, 一期+二期产能拟提升至5万吨/年。3Q盐湖一期产能2万吨/年有望于2023年投产,且 远期可提升至4-6万吨/年。目前紫金矿业公司按权益拥有碳酸锂资源总储量超900万 吨LCE。

金海锂业氯化锂项目已建成,今年预期可形成2000吨/年的自研吸附剂产线。2018 年公司中标五矿盐湖 1 万吨/年碳酸锂项目,成功卡位盐湖提锂核心工艺包(吸附+ 膜法)。2022年1月通过简易程序向特定对象定增募资1.03 亿元(主要用于扎布耶、 大柴旦、阿根廷安赫莱斯3个盐湖提锂中试项目),并相继签订扎布耶100吨/年氢氧 化锂中试、金海锂业1000吨/年氯化锂项目。截至2022H1,金海锂业1000吨/年氯化 锂项目已建成;根据2022年3月投资者关系活动记录表,公司预计今年可形成约2000 吨/年的自研吸附剂工业化产能,巩固盐湖提锂布局。

布局CO制燃料乙醇、钛白清洁生产等新兴下游,多领域扩张大有可为。除布局盐湖 提锂外,公司新增布局CO制燃料乙醇、钛白清洁生产等新兴下游应用,已完成“钛 石膏资源化利用MCM技术产业化项目”等重要合同签订。目前,根据公司官方微信 公众号,该技术被国家四部委列入《国家工业资源综合利用先进适用工艺技术设备 目录(2021年版)》,引领钛石膏高附加值资源化利用。

(二)蓝晓科技:盐湖提锂吸附剂先驱,拥有 4 万吨/年吸附剂产能

国内吸附剂龙头,2022前三季度归母净利润同比增长32%。公司主营离子交换吸附 树脂以及相关配套系统装置,目前拥有4万吨/年吸附剂产能。除2020年受疫情影响 外,公司营收、业绩稳步提升,2021年公司实现营收11.95亿元(同比+29.5%)、 归母净利润3.11亿元(同比+53.8%),前三季度实现营收11.77亿元(同比+32.1%)、 归母净利润3.14亿元(同比+32%)。分业务来看,公司吸附剂营收占比近80%,2022 上半年吸附剂营收同比增长49.3%,金属资源、生命科学、水处理与超纯水、节能环保、化工与催化等业务领域均呈现出高速增长态势。

盐湖提锂产业化经验丰富,2018年以来签约订单产能对应6.86万吨/年碳酸锂+1万吨 /年氢氧化锂。依托吸附分离法提锂技术,公司成功提供多个项目盐湖卤水提锂的解 决方案,并实现产业化运营。2021年下半年以来公司签订多个大型盐湖提锂项目订 单,2018年以来累计签约订单产能达6.86万吨/年碳酸锂+1万吨/年氢氧化锂,提供吸 附设备以及安装施工。根据2022中报及《2022年10月25日投资者关系活动记录表》, 五矿五矿4000t/a改造项目、金纬新材料6000t/a项目已成功交付,锦泰二期4000t/a 碳酸锂整线项目已启动试生产。

(三)唯赛勃:国内膜技术领先,自研盐湖提锂纳滤膜性能优越

公司近年来膜材料、膜元件产能稳步提升,复合材料压力罐、膜元件压力容器销售 顺畅,除2020年受疫情影响外营收逐年提升,2020年起毛利率有所下降主要系行业 竞争加剧。2021年公司实现3.79亿元营收(同比+20.9%)和归母净利润0.51亿元(同 比+8%)。上半年受疫情影响公司营收、业绩均有下滑,Q3已重回正轨,单三季度 实现营收9402.71万元(同比+12%)和归母净利润1551.66万元(同比+51.4%)。 前三季度实现营收2.34亿元(同比-15%)、归母净利润0.22亿元(同比-45.7%)。

布局膜、膜压力容器、压力罐三大板块。公司是国内极少数同时开展反渗透膜及纳 滤膜系列产品、膜元件压力容器、复合材料压力罐等三大类产品研发及规模化生产 的企业,同时亦进行配件销售。截至2021年公司拥有80万只/年复合材料压力罐、730 万米/年反渗透膜及纳滤膜片及膜元件、4万只/年膜元件压力容器产能,此外,2021 年公司IPO募资5.7亿元布局年产30万支复合材料压力罐、2万支膜元件压力容器、10 万支膜元件项目等。

2019年起布局盐湖提锂,自研高压纳滤膜性能优越。根据招股说明书,公司2019年起同启迪清源合作布局盐湖提锂,当年4月为其“青海湖2万吨/年碳酸锂膜法分离浓 缩精制BOT项目”提供关键部件,2020年与启迪清源进一步签署战略合作协议,在 膜法卤水提锂、冶金行业水处理及特种分离领域开展长期合作。目前针对盐湖提锂, 公司正在持续进行高压纳滤膜研发,在多个盐湖提锂试验中性能稳定,去除率(脱 硼,脱碳酸根,脱镁)保持较高水平。根据公司官网,2022年9月公司顺利抵达结则 茶卡进行中试项目施工,针对西藏等温度低昼夜变化大的情况,低温预处理纳滤膜 仍能保持良好的通水量和截留率。

(四)倍杰特:依托污水资源化经验,中标多个电池级盐湖提锂项目

深耕污水资源化,2017-2021归母净利润复合增速20.7%。公司主要提供水处理整体 解决方案及运营服务,深耕工业水处理及资源化再利用,2017-2021年营收、归母净 利润均逐年提升,复合增速达16.1%、20.7%,2021年实现营收7.13亿元(同比 +22.8%)、归母净利润1.19亿元(同比+13.3%)。分业务来看,公司以EP、EPC 类的水处理整体解决方案收入为主,2021年实现5.37亿元收入,占比达75.4%。

依托丰富污水资源化经验,中标多个电池级盐湖提锂项目。依托在污水资源化领域 的丰富经验以及高盐水分盐技术,公司积极布局盐湖提锂,据中国化学电子招标投 标交易平台,2021年与东华科技合作建设西藏扎布耶盐湖绿色综合开发利用万吨电 池级碳酸锂项目;根据证券时报,11月1日公司新中标西藏阿里改则县拉果错盐湖锂 矿2万吨/年电池级单水氢氧化锂项目,采用连续吸附法+膜法+电渗析工艺路线,公 司为其提供膜处理系统。

(五)三达膜:工业膜分离工艺先驱者,电池级盐湖提锂项目落地

我国工业膜分离工艺先驱者,不断开拓膜法应用。公司主营业务为水务投资运营及 膜技术应用,其中膜主要应用于工业分离、膜法水处理、环境工程等领域,是我国最 早从事膜分离工艺的企业之一,先发优势显著。

伴随公司对下游的不断开拓,2017-2021年公司营收复合增速达18.4%,2021年实现 11.51亿元营收(同比+31.3%)、归母净利润2.47亿元(同比+11.4%)。分业务来 看,2021年水务投资运营及膜技术应用业务分别实现4.13亿元和5.59亿元营收。

凭借2016年至今10余次中试经验,2022年正式中标盐湖提锂EPC总包项目。公司作 为膜技术龙头,通过自主开发的陶瓷膜、超滤膜、纳滤膜、反渗透膜等技术相结合, 可用于盐湖提锂。2021年11月17日公司在投资者互动平台表示,公司盐湖提锂业务 始于2016年,先后在蓝科锂业、五矿盐湖、青海锂业等超过10个盐湖开展中试、工 业化验证等,并和吸附、电化学、萃取等公司合作,开展不同工艺包的联合实验开 发,掌握了各种盐湖的提锂工艺。2022年2月19日,公司公告中标金昆仑锂业5000 吨/年电池级碳酸锂项目EPC总承包工程,总投资2.1亿元。

(六)沃顿科技:深耕膜业务二十余载,反渗透膜进口替代先行者

公司深耕膜业务二十余载,工业、家用、市政膜产品全线覆盖。2021年公司实现营 业收入13.81亿元(同比10.1%),归母净利润1.21亿元(同比+14.6%)。膜为公司 的营收支柱,公司产品覆盖反渗透、纳滤等,应用领域实现工业、家用、市政全面布 局,2021年拥有产能2330万平方米、销量1848万平方米,实现在膜产品销售收入7.56 亿元,膜分离工程实现收入0.86亿元。

公司在反渗透膜领域处于领先地位,四寸膜市占率近30%。根据2020年评级报告, 在工业膜方面,2019年公司在八寸膜市场占有率为9%,位列前五,在四寸膜市场占 有率达到29%居于首位;同期家用膜市场销量占比为24%,国内排名第一。根据2022 年9月投资者关系活动记录表,公司膜分离技术和产品已成熟地应用于盐湖提锂领域。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://libattery.net/news/details558.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: