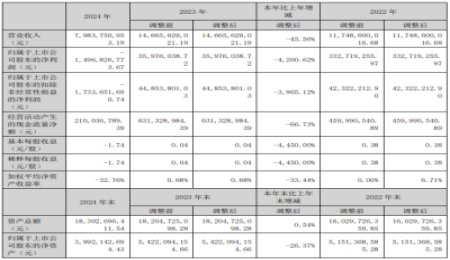

多氟多3月28日发布年报,2023年公司实现营业收入119.37亿元,与上年相比基本持平;归属于上市公司股东的净利润5.10亿元,同比减少73.83%。

对于净利润下滑原因,多氟多在年报中表示,2023年新能源汽车产业链供需关系格局发生变化,中上游材料竞争加剧,叠加碳酸锂等原材料价格大幅波动,导致产品整体毛利率下降,盈利能力降低。

多氟多主要从事高性能无机氟化物、电子化学品、锂离子电池及材料等领域的研发、生产和销售。2023年氟基新材料、电子信息材料、新能源材料、新能源电池营收占比分别为18.73%、10.38%、40.17%、21.89%,其中新能源材料板块营收占比同比下滑13.43%。

据年报披露,2023年多氟多销售毛利率16.25%,同比下滑14.27pct,其中新能源材料毛利率降幅最大,下滑22.82pct至19.21%。

从价格来看,多氟多主要产品六氟磷酸锂价格大幅度的波动,主要受上游成本推动和供需关系影响。隆众咨讯数据显示,伴随去年碳酸锂从50万元/吨跌至10万元/吨上下,六氟磷酸锂市场均价从年初的22.9万元/吨下滑至6.75万元/吨,跌幅超七成。

多氟多去年在投资者交流活动中表示,预计公司2023年六氟磷酸锂出货量达4万吨,与2022年披露数据相比有所增长。但对于锂电池材料业务来说,去年量增价减是利润同比下滑的主要原因。《中国六氟磷酸锂(LiPF6)行业发展白皮书(2024年)》数据显示,2023年,全球六氟磷酸锂出货量增长26.1%,达到16.9万吨,但由于六氟磷酸锂价格大幅下滑,市场规模仅为194.4亿元,同比下降53.7%。

伴随价格下滑,多氟多在去年放缓了六氟磷酸锂产能建设,与2022年年报披露年产能5.5万吨相比,截至2023年年报,公司六氟磷酸锂产能为6.5万吨/年,去年规划新增产能4万吨并未完全实现,目前在建产能4万吨/年。

对于今年价格趋势,多氟多在年报中援引EVTank数据表示,六氟磷酸锂价格大幅度的波动主要受上游成本推动和供需关系影响,但是随着下游新能源行业逐步由过去的爆发式增长转变为平稳增长,企业对供需关系的把握将更加准确,六氟磷酸锂价格将逐步告别暴涨暴跌,进入平稳发展的新阶段。

值得注意的是,多氟多2023年年报营业收入构成将电子信息材料从原来新材料中分拆,这块业务营收占比为10.38%,同比增长78.82%。

据悉,公司电子信息材料产品包括以电子级氢氟酸为代表的湿电子化学品、以电子级硅烷为代表的干电子化学品及其它电子化学品。

公司目前拥有电子级氢氟酸产能6万吨/年。年产3万吨超净高纯电子级氢氟酸(Grade5级别)项目和年产3万吨湿电子化学品项目目前正在建设当中。电子级硅烷现具备年产4000吨产能,主要由控股子公司浙江中宁硅业股份有限公司(以下简称“中宁硅业”)负责生产与销售。

多氟多此前曾公告,拟筹划分拆控股子公司中宁硅业于深圳证券交易所上市,目前该事项尚处于前期筹划阶段并授权公司管理层启动本次分拆上市前期筹备工作。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://libattery.net/news/details2144.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: