利好消息频传,但这家隔膜龙头企业股价依旧不振。

继今年 4 月,恩捷股份在发布其控股股东 Paul Xiaoming Lee(即李晓明,下文统称 " 李晓明 ")已被解除监视的公告后,8 月 25 日,又公布该案件 " 已撤销 "。就在公告发出前一天,Paul Xiaoming Lee 承诺 " 未来六个月内不减持公司股票 "。

实控人频频发声的恩捷股份是谁?李晓明又是谁?

2016 年在深交所上市的恩捷股份,是全球领先的锂电池隔膜行业龙头。其主营产品——隔膜产品覆盖动力锂电池、消费锂电池和储能锂电池三大应用领域。2022 年,公司隔膜产能和出货量排名全球第一。

该公司股权结构显示,除实控人董事长李晓明外,副董事长兼总经理李晓华为其兄弟,李氏兄弟家族占据了大部分高管席位。

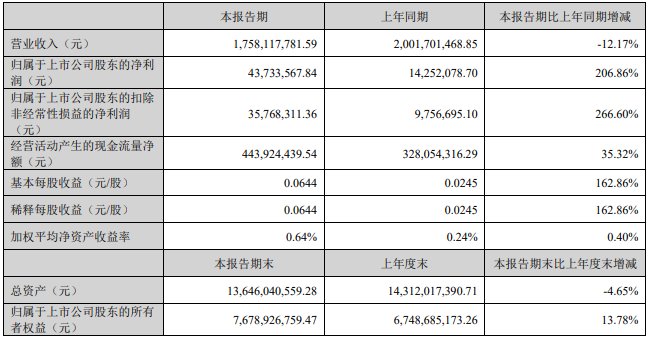

近期公告中涉及李晓明的一系列举动,业内人士认为,与该公司刚刚发布的半年业绩及股价高度相关。上半年业绩报显示,恩捷股份实现营收 55.68 亿元,同比下降 3.27%;净利润 14.05 亿元,同比下降 30.45%。

股价表现上也不尽人意,恩捷股份已经从 8 月 11 日的 95.94(当日收盘价)跌至 25 日收盘时的 66.90 元 / 股,距离 2022 年初的 280.80 元 / 股的高点,已不足四分之一。历史上,恩捷股份的市值最高曾飙升至 3000 亿元,如今市值只剩下五分之一多,截至发稿前,收盘价 67.73 元,市值 662 亿。

对比其上半年发布的 2022 年年报数据,全年净利润 40 亿元,同比增长 47.20%,业绩还是可圈可点的。为何何仅仅半年时间,恩捷股份就遭遇了业绩滑坡?曾经的隔膜行业龙头,资本市场为何不买账?

" 祸 " 起萧墙:管理层动荡

恩捷股份今年上半年的业绩不佳,征兆在 2022 年第四季度便已出现。

数据显示,该季度,公司营收 33.11 亿元,同比仅增长 25.27%,增幅为十个季度新低;净利润 7.74 亿元,同比下滑 19.51%,近十个季度首次下滑。彼时,公司账上现金流量净额为 -3.64 亿元,是年内首次经营活动现金净流出。在时间线上,与公司业绩大幅下滑所重叠的是公司高层人事震动。

2022 年 11 月公告称,董事长李晓明和副董事长兼总经理李晓华兄弟二人,因相关事项被公安机关指定居所监视居住。这是公安机关 " 临时 " 的一种处置措施,最终处置结果将根据相关案件调查而定。由于巨大的不确定性,一时间,李氏兄弟及恩捷股份成为股民及业界的关注焦点,股价随之发生震荡。

据报道,李氏兄弟涉案的原因可能是," 恩捷股份正、副董事长两兄弟被警方控制,系因涉及江西一名被查官员。事件缘起恩捷股份四年前在江西省高安市的一项收购。而该名官员正是当地前任市委书记。"

也有业界传闻称,上述案件可能涉及烟草系统的反腐。2022 年以来,烟草系统掀起了反腐风暴,多名厅级以上干部被查,涉及多省烟草行业,震动极大。伴随着烟草系统反腐的推进,许多烟草供应商也被牵扯进去,多名 A 股烟草供应商的实控人、董事长被立案调查。

恩捷股份 2022 年年报显示,公司是云南省非专卖的卷烟材料 A 级供应商,客户包括云南中烟、四川中烟、湖南中烟等十余个烟草集团。

此次牵涉烟草反腐的案件,后被证实为虚惊一场。2023 年 1 月 30 日,恩捷股份发布公告称,相关部门已解除对李氏兄弟二人的强制措施。公告发布当天,恩捷股份一度涨停。

但好景不长,恩捷股份的股价随后陷入了持续下滑。已经解除监视的李晓明也选择公开表示 " 不减持 ",试图提振下股价,但没什么效果," 小算盘 " 又打空了。8 月 25 日,恩捷股份开盘后股价呈下行趋势,最终以 66.90 元 / 股收盘,跌 2.61%。

实际上,近年来,李氏兄弟家族曾不断减持恩捷股份的股份。其中,李晓明持股比例由 2021 年初的 14.41% 下降至 12.91%(截至 2023 年 6 月 30 日,下同),Sherry Lee(李晓明之女)、李晓华和 JERRYYANG LI(李晓明之侄)分别由 8.29%、7.88% 和 2% 下降至 7.92%、6.84% 和 1.51%。

面对自己挖下的 " 坑 ",恩捷股份也正在尝试努力填平:今年 7 月中旬,李氏兄弟家族两次以竞价交易的方式增持了公司的股票;在发布半年报的同时,恩捷股份抛出了上市以来首次半年报分红计划,合计派发现金红利 2 亿元。

最大的外部风险:固态电池技术渐成主流

对于恩捷股份来说,风险不仅在内部,更在外部。

对于恩捷股份去年 Q4 的业绩突然下滑,有人归结为是产品出货受到了 " 新冠疫情 " 背了锅;但今年上半年的业绩持续下滑,则很难用疫情来解释了。

恩捷股份主营的隔膜细分领域,有一定的产业链价值。正极、负极、电解液与隔膜并为锂电池的四大主材。按成本构成来说,正极占比约为 45%,隔膜与负极、电解液各占约 10%;与正极、负极、电解液三个产业缓解相比,隔膜极不显眼,只是薄薄的一层膜,厚度连一根头发的半径都不如,但其作用却不可估量。

隔膜的作用,既要阻止电芯的正负极接触,又要保证离子能自由穿梭。如果其一旦出现漏洞,电芯就会发生起火、爆炸的风险。

恩捷股份的主业就是锂电池隔膜的研发、生产和销售,可以说是该细分领域的 " 隔膜龙头 ",其隔膜产品覆盖动力锂电池、消费锂电池和储能锂电池三大应用领域。

2022 年,公司隔膜产能和出货量排名全球第一。可以印证的是,研究机构 EV Tank 联合伊维经济研究院共同发布的《中国锂离子电池隔膜行业发展白皮书(2023 年)》数据显示,恩捷股份以接近 40% 的市场份额排名第一。

首先,这家龙头的尴尬在于,其在产业链上的地位并没有多大的话语权。隔膜的下游是电池厂商,这些电池厂商出于对供应安全的考虑,不想过度依赖恩捷股份,而可供选择的供应商很多。

第二,隔膜领域,技术护城河并不高。近两年,由于隔膜市场的火爆,跨界入局的玩家也是越来越多,且不乏其他行业的巨头。例如,化工巨头恒力石化,宣布入局隔膜市场后,立即就规划了 16 亿平方米的产能。

因此,为了保住行业龙头地位,可以看到恩捷股份在不断 " 让利 "。在 2022 年报中,恩捷股份提到,针对特定客户,对隔膜中涂覆膜的价格进行了让利。电池行业的头部厂商(大客户)并不多,同行业 " 内卷 " 严重,你争我抢,因此恩捷股份通过 " 以价换量 " 的方式来锁定大客户也不难理解。

除了明面上的利润,恩捷股份在资金周转上也处于劣势地位。

2022 年,公司应收账款周转天数高达 156.76 天,远高于星源材质和中材科技(两家企业的市占率分列第二和第三)。

除此之外,行业还有一个更大威胁,直接影响隔膜行业的生死。

随着整个行业对锂电池安全性的重视,固态电池,已经逐渐受到了市场的热捧。所谓固态电池,就是保留锂电池正负极的基础上,将电解液和隔膜用固体电解质代替,具有不可燃、不腐蚀、不挥发、不漏液等优势,因此安全性更高。

也就是说,一旦固态电池占据了主流市场,那么,隔膜在锂电市场也将没有存在的必要。隔膜是重资产行业,恩捷股份如何抉择则关系着企业的安危存亡。

关于如何面对固态电池的威胁,今年 5 月,恩捷股份在投资者互动平台上曾向投资者回复相关问题:" 关于全固态电池,最早的电池雏形就是固态但界面的离子电导问题一直无法解决,直到今天界面阻抗的问题仍然没有被解决;公司认为全固态电池的产业化还有很长的路,即便未来成功了,也会和锂电池长期并存并应用于不同领域。"

尽管如此自信,但技术趋势已经明确倒向了固态电池方向。这家龙头企业,是否低估了新技术对隔膜细分行业的替代效应?有待于市场的验证。

注:图片非商业用途,存在侵权告知删除!

本文地址:http://libattery.net/news/details1592.html

好文章,需要你的鼓励

邮箱:libatterychina@163.com

北京:北京市海淀区上地三街9号金隅嘉华大厦C座904

010-62980511

山东:山东省临沂市鲁商中心A12-1503-1

0539-8601323

锂电中国(libattery.net)版权所有

Copyright By 北京贝特互创科技有限公司

京ICP备11002324号-1

京公安网备11010802035676号

手机锂电网

手机锂电网

我有话说: